«FRONTIER» як результат багаторічної роботи

Цей огляд, скоріш за все, носить полемічний характер, однак не має на меті висловити виключно позицію авторів з того чи іншого питання, а швидше – об'єктивно констатувати ситуацію, що склалася на ринку. Це може стати базою для планування середньострокових кроків з реформування фінансового ринку.

Ми пишемо про це не вперше, але нові виклики, нові умови, нові шанси, отримання суспільством визначеності щодо напрямів подальшого розвитку, та, можливо, почастішання випадків публікації дещо легковажних програмних заяв спонукають повернутися до цієї теми, представити її в іншому, яскравішому світлі та розгорнутій, свідомо дискусійній формі.

Кілька слів щодо авторства цих оглядів. Це не індивідуальна точка зору, а наслідок тривалого обговорення проблематики фондового ринку з колегами-професіоналами. Варто зізнатися, що деякі думки спочатку вбачалися далеко не безперечними, іноді – чи не крамольними, бо далеко не легко відмовитися від стереотипів. В ході низки дискусій вдалося дійти згоди та отримати виважену, помірковану концепцію. Тому авторство кваліфікується саме в множині («ми») – в цьому є логіка та відповідальність.

Цей огляд має характер вступу, що коротко описує поточну ситуацію на фондовому ринку України, основні причини його негативного сприйняття інвесторами та емітентами, а також базову проблему, що нам всім необхідно вирішити – підвищити привабливість української юрисдикції для учасників фінансових ринків та міжнародної спільноти.

В наступних оглядах ми детальніше зупинимось на питаннях інструментарію фондового ринку, фінансових інститутах, інфраструктурі ринку, податковому та валютному регулюванні. Тим не менше, в кожному огляді ми будемо повертатися до основних учасників фондового ринку – емітента та інвестора. Не можна недооцінювати роль фінансових посередників, які протягом понад двох десятиріч багато зробили для розвитку ринку та роль інфраструктури, яка також нарешті складається. Але в ситуації, коли ринок не дає можливості ефективно залучити капітал, сформувати диверсифікований інвестиційний портфель та мінімізувати ризики, напевне, створення зручностей саме для емітентів та інвесторів є першочерговим завданням.

Сподіваємось, що ці роздуми стануть в пригоді при узгодженні та підготовці Програми розвитку фондового ринку України.

Програму якого ринку треба писати?

Як оцінюється українська юрисдикція в країні та світі?

Інвестиційне вікно України - чи вдасться друга спроба?

Дефіцит реалізму: чому програм багато, а результатів – мало?

Які інструменти та фінансові інститути найбільш значущі для національного ринку капіталу?

Формат імплементації європейського досвіду: радикальність чи поміркованість?

Досвід попередніх реформ: як гартувався ринок?

Базові принципи підготовки та обговорення Програми розвитку фондового ринку

Програму якого ринку треба писати?

Від самого початку необхідно визначитися з приводу співвідношення фінансового та фондового ринку.

Серед безлічі визначень і класифікацій вбачається найбільш доречним розглядати фондовий ринок як своєрідну операційну систему фінансового ринку – найбільш розвинену, інтернаціоналізовану, універсалізовану. При цьому, незважаючи на те, що частка фондового ринку в національному фінансовому ринку не надто значна, але, як це не парадоксально, саме фондовий ринок створив дійсно дієву інфраструктуру та загальну систему інститутів, яка у інших частинах фінансового ринку на сьогодні немає аналогів (немає прикладів організованих та регульованих торгів валютою, грошима). І цією інфраструктурою фінансовий ринок може користуватися. Більш того, численні міжнародні рекомендації саме інфраструктуру, необхідну для функціонування фондового ринку (системно значущі платіжні системи, центральні депозитарії, системи розрахунків за цінними паперами, клірингові системи, включаючи центральних контрагентів, тощо) називають інфраструктурою всього фінансового ринку – Financial market infrastructure (останні принципи її функціонування агреговані IOSCO та Комітетом з платіжних та розрахункових систем Банку міжнародних розрахунків в квітні 2012 року), але до цього детальніше повернемось у наступному розділі.

Головним завданням такої системи є ефективний перерозподіл капіталу, саме з цієї позиції і слід розглядати її адекватність.

Вже не вперше написанню Програми розвитку фондового ринку України передує, начебто, логічна методологічна дискусія: а ось як писати Програму фондового ринку, не маючи Програми фінансового ринку? Проте це питання є доречним лише на перший погляд. Свого часу була поширена наукоподібна приказка: чим більше в науці математики, тим більше в ній науки. В даному випадку це можна інтерпретувати таким чином: чим більш фінансовий ринок фондовий, тим більш він фінансовий.

На підтримку цієї тези можна нагадати, що не тільки інституційні, але й індивідуальні інвестори, які іноді не відрізняються значними знаннями в царині фінансів, на розвинутих ринках інтуїтивно орієнтуються в економічних трендах саме на підставі динаміки переважно фондових показників (різноманітних індексів, вартості цінних паперів провідних компаній, результатів торгів на строкових ринках, що дають оцінки прогнозних значень курсів, ставок та інших базових показників тощо).

Базовий перерозподіл капіталу, який обслуговує фондовий ринок, відбувається по осі "емітент-інвестор". І завдання обох цих базових учасників ринку цілком зрозумілі:

- для емітента - залучити достатньо капіталу за прийнятною ціною, на оптимальний термін і з мінімальними ризиками;

- для інвестора - вкласти наявний капітал за прийнятною ціною, на оптимальний термін і надійно, тобто мінімізуючи ризик.

У першу чергу варто звернути увагу на проблеми комунікацій (довіру, засновану на досить повній інформації, наявності і достатності капіталу) між основоположними суб'єктами фондового ринку (емітентами та інвесторами), довіри до правового середовища (якщо йдеться про відносини на локальному рівні – довіру до юрисдикції), ступінь якої є першим та найбільшим ризиком.

Як оцінюється українська юрисдикція в країні та світі?

Певна річ, під "юрисдикцією" (відповідно, і ступенем довіри до неї) тут розумітиметься не тільки, та, мабуть, не стільки правова система та об’єктивність судових органів, а значно ширше поняття, можливо, трохи незвичне, але досить близьке до традиційно застосовуваних ("інвестиційної привабливості", "ділового клімату" (тому вони вже іноді сприймаються як заяложені штампи). Це складний комплекс численних пов’язаних факторів, зокрема прогнозованість та ступінь демократизації політичної системи, прозорість та незалежність судочинства, перспективи розвитку економіки, зрозумілість оподаткування, легкість ведення бізнесу, ефективність механізмів захисту прав інвесторів, послідовність проведення реформ, якщо перелічені фактори не є відповідними, а також соціокультурні особливості населення. Українські політики дуже активно оперують термінами "інвестиційної привабливості" в контексті розвитку національної економіки та країни загалом, але і дотепер в цьому напрямі фактично дуже мало зроблено.

Наразі 3 міжнародні інформаційно-аналітичні агенції класифікують локальні фондові ринки. Зазвичай їх розподіляють на розвинуті, зрілі (Developed Markets), ринки, що розвиваються (Emerging Markets – іноді, в свою чергу розподіляються на більш та менш розвинуті) та "граничні", фронтирні, найменш розвинуті (Frontier markets). MSCI (http://www.msci.com/products/indices/country_and_regional/fm/) та Standard&Poor's (http://www.djindexes.com/mdsidx/downloads/index_consultation/S&P_Dow_Jones_Country_Classification_Consultation_08142013.pdf) відносять нашу країну до типових фронтирів, яких в світі ще близько трьох десятків. Термін можна пригадати з численних вестернів. Пам’ятаєте американський Дикий Захід? Оце був фронтир. Тож Україна – фінансовий Дикий Захід. Більше того, третя міжнародна агенція FTSE восени 2013 року виключила Україну навіть з числа кандидатів до переліку фронтирів відповідно до власної класифікації (див. http://economics.unian.net/stockmarket/845717-natskomissiya-po-tsennyim-bumagam-ne-ponimaet-resheniya-agentstva-ftse-otnositelno-ukrainyi.html, http://www.ftse.com/Indices/Country_Classification/index.jsp).

Прикро, але це показник багаторічної роботи учасників ринку, в т.ч. держави.

Сьогодні для рентабельних, фінансово стійких і досить великих українських емітентів практично немає альтернативи залученню коштів опосередковано на зовнішніх ринках капіталу: через створення SPV, механізми GDR, проведення IPO/SPO на міжнародних фондових біржах, фідуціарні позики тощо. І справа далеко не тільки в обмеженості довгострокових фінансових ресурсів в Україні, але в недовірі до української юрисдикції, яка в очах інвесторів характеризується неприйнятними валютними, податковими, правовими, політичними та іншими ризиками. Більше того, українська юрисдикція, в першу чергу, ризикована і для самого українського емітента, не гарантованого від рейдерства, політично вмотивованих рішень суду, неочікуваних змін у податковій сфері тощо. Саме тому інвестиційно привабливі українські виробничі активи керуються компаніями-холдерами, створеними в Великій Британії чи Люксембурзі.

Інвестиційне вікно України - чи вдасться друга спроба?

Можливо, останні події дозволять міжнародним інвесторам інакше подивитися на низку притаманних українському ринку ризиків, оскільки наша країна зробила вже остаточний вибір на користь руху в бік розвитку за демократичними європейськими стандартами. Все ж таки оцінка ризиків інвесторами, навіть інституційними, та інформаційно-аналітичною інфраструктурою передбачає не тільки формалізовані підходи, але й суб’єктивні, а десь і ситуативні чинники, і не тільки відповідність поточного стану, але й перспективи – і досить специфічним чином. Скажімо, Сорос вважає, що фінансові ринки не можуть правильно враховувати майбутнє – вони взагалі не враховують майбутнього, вони допомагають його сформувати. Тобто, йдеться про інвестиційну перспективу, надію інвесторів на суттєве поліпшення якості юрисдикції вже найближчим часом.

Традиційно (можна згадати і події 2005 року в Україні) в такій ситуації різко зростає попит на активи в країні, режим якої змінився на більш адекватний та зрозумілий для міжнародної спільноти. Цьому може сприяти зростання темпів розвитку таких економік. Певний ретроспективний аналіз нещодавно був детально агрегований в статті «Економіка протестів» (Forbes, березень 2014 року, http://forbes.ua/magazine/forbes/1365849-ekonomika-protestov). Приклади є різні – позитивні та негативні. Але що стосується країн, де протести не тривали надто довго, то зазвичай спостерігається зростання ВВП. Зокрема, в Грузії з +5,9% у 2004 р. до +9,6% у 2005 р., у Киргизії з -0,5% у 2010 р. до +6% у 2011 р., в Україні з +2,7% у 2005 р. до +7,3% у 2006 р.

Оскільки наразі Україну підтримує міжнародна спільнота, то для зростання ВВП в 2015 році є зрозумілі передумови у вигляді отримання фінансових ресурсів. Принципово, що рішення про поновлення співпраці з Україною прийняте МВФ завжди сприймається інвесторами як сигнал про можливість інвестування в країну. Плановий обсяг кредитування МВФ у розмірі $14-18 млрд є частиною широкої міжнародної фінансової допомоги на суму до $27 млрд протягом наступних 2 років.

Тобто можна очікувати активізації інтересу іноземних інвесторів, в т.ч. інституційних, до інвестування безпосередньо у фінансові інструменти українських компаній, а не їх SPV в інших юрисдикціях. Але для цього необхідно чимало зробити, аби українська юрисдикція перестала бути куколем на тлі сусідніх ринків.

Не меншою мірою це відноситься і до внутрішніх інвесторів. Доки фондовий ринок знаходиться у процесі реформування, складно очікувати, що інституційні та індивідуальні інвестори почнуть більш широко використовувати цінні папери українських емітентів для диверсифікації своїх інвестицій. Є певна суперечливість у тому, що, з одного боку, ми нарікаємо на недостатність в країні капіталу, а, з іншого, при кожній ситуації нестабільності на валютному ринку починаємо перелічувати кошти населення поза банками, аби оцінити, як панічна купівля валюти може вплинути на курсоутворення та золотовалютні резерви. Ці долари "під матрацами" і є головною ознакою недовіри до національної юрисдикції.

Таким чином, головне завдання України в цілому та національного фінансового ринку зокрема - сформувати довіру до юрисдикції як у зовнішніх, так і у внутрішніх інвесторів. Без якісного поліпшення не варто розраховувати на розвиток фондового ринку. Необхідна адекватність міжнародним підходам українського правового поля, судової, регуляторної, фіскальної систем (щоб відповідні закони були прийняті та обов'язково дотримувалися). Напевне, це виклик не тільки для нової влади, але й, мабуть, для професіоналів, для ЗМІ. Це довгостроковий план роботи всіх державних органів та й усього суспільства загалом.

Учасникам ринку необхідно персонально усвідомити: той, хто маніпулює цінами, надає неповну або недостовірну інформацію, обманює міноритаріїв, ставить власні інтереси вище за інтереси клієнтів тощо, - не створює довіри до української юрисдикції. І навпаки.

І це проблема набагато серйозніша і складніша, ніж якість українських емітентів: навіть дуже хороший емітент із сьогоднішнім рівнем довіри до вітчизняної юрисдикції грошей не залучить, а інвестор не інвестує.

Це навіть набагато важливіше, ніж наявність інвестиційних ресурсів. Ми часто кажемо, що Україна "бідна грошима", але, знов-таки, постійно згадуємо про мільярди "під матрацами". Втім, у міжнародних інвесторів, у будь-якому випадку, грошей достатньо. При цьому існуючі об'єктивні українські складнощі з вільним транскордонним перетіканням капіталу – проблема важлива, але все ж вторинна.

Журналісти люблять задавати питання про перспективи українського IPO. І це не дивно: успішність фондових бірж в сучасних умовах значною мірою визначається саме вмінням залучати маловідомих на міжнародному рівні, але цікавих емітентів, які можуть отримати капітал на більш привабливих умовах, ніж на локальному фінансовому ринку, і забезпечити незвично привабливу прибутковість. Але головним для ЗМІ є той факт, що кожне IPO створює чергову хвилю новин та обговорень, аналітичних досліджень ринків і галузей, офіційних релізів і чуток, що підсилюють інтерес до ринку, підтверджують його ефективність. Нагадаємо, що одна невелика українська біржа, сильно орієнтована саме на PR-активність, не так давно навіть створила спеціальний сегмент "Ринок залучення капіталу" – наче це не основна функція фондового ринку і фондової біржі, зокрема. Втім, сміємо припустити, що не буде нормального українського IPO, доки не буде довіри до української юрисдикції.

Ми категорично не згодні з думкою, що саме недостатність внутрішніх інвестицій робить беззмістовним українське IPO – якщо буде цікаво, буде довіра, то й гроші обов’язково знайдуться або прийдуть.

Тим не менше, нам сьогодні при плануванні своєї роботи слід мати на увазі саме сьогоднішній (на жаль, невисокий) рівень довіри до української юрисдикції.

Дефіцит реалізму: чому програм багато, а результатів – мало?

Певна річ, мислячі люди розуміють, що для цього потрібно виконати багато взаємопов'язаних завдань, розробити комплексну програму дій, лише частиною якої є Програма розвитку фондового ринку (втім, це не робить таку Програму менш необхідною). При цьому багато заходів виходять за межі завдань, які традиційно розроблюються для підвищення привабливості національних фінансових ринків, – напевне, теми незалежності судів, викорінення корупції повинні стати викликом для всього українського суспільства.

Дотепер програми, концепції, стратегії та відповідні реформи, частіше за все, не були частиною постійної, комплексної роботи з розвитку ринку, оскільки обговорення та прийняття законодавства про цінні папери зазвичай проходило за залишковим принципом – дуже рідко ці питання ставали дійсно пріоритетними для держави. Понад те, навіть найкращий закон не гарантує вдалої реалізації на практиці. Повсякчас, начебто, корисні для ринку новації не мали однозначно позитивних наслідків. Нижче коротко проаналізовано наслідки останніх за часом реформ – корпоративної, податкової, депозитарної. Досвід показує, що "диявол у дрібницях", що неналежна форма профанує корисний зміст державних заходів. Якщо цього не розуміти, то реформи проходять болісно, викликають незручності, вимагають тривалого часу на впровадження, не досягають запланованої мети.

Багатьом, можливо, хотілося б, аби ринки змінювалися не послідовно, еволюційно, а одним плеском долонь, за помахом чарівної палички. Ми пам'ятаємо ці плески:

прогнози про появу чи не мільйонів інтернет-трейдерів, які натискають кнопки і одразу заробляють мільйони (або, принаймні, стають капіталістами), що кардинально змінить інвестиційні вподобання мало не всього населення України;

прогнози експоненціального зростання накопичень недержавних пенсійних фондів, які автоматично створять надлишок грошей на ринку, що також автоматично підвищить ціни українських т.зв. "блакитних фішок";

прогнози вражаючих змін на ринку в результаті реалізації технології подвійного лістингу і т.д.

Останній за часом плеск – поради, надані учасниками ринку (http://www.uaib.com.ua/aktual_kua/193010.html) на початку березня Голові Верховної Ради України, в.о. Президента України (див. статтю «Безкоштовна порада» у «Бізнесі» від 17.03.2014). Ні, ну насправді, хтось дійсно вважає, що "спрощення процедур реєстрації випуску … цінних паперів"може"стати фундаментом для забезпечення економічної стабільності та проведення структурних реформ"?

Нам здавалося, всі вже переконалися, що фінансові ринки так не працюють, що потрібна кропітка робота щодо узгодження інтересів всіх учасників ринку, створення надійної правової та методологічної основи. І навіть при цьому не факт, що все станеться саме так, як хотілося б.

Із самого початку треба реалістично дивитися на речі. Не треба очікувати, що навіть кардинальні зміни, що поступово призведуть до позитивного сприйняття української юрисдикції міжнародною інвестиційної спільнотою, обов’язково призведуть до спрямування інвесторами зі всього світу своїх фінансових потоків до України. Навряд чи Україна в середньостроковій перспективі стане не світовим, а хоча б регіональним центром ліквідності, бо існуюча структура міжнародних ринків капіталу складалися десятиріччями та характеризується інертністю. Втім, якщо українські емітенти зможуть залучати капітал на визнаних європейських фондових майданчиках (існуючих центрах ліквідності), то вже це буде значним позитивом. Адже сьогодні українські компанії не взмозі напряму виходити на європейські ринки капіталу, а змушені вдаватися до опосередкованих механізмів фінансування (через SPV, GDR тощо).

Проте, якщо вдосконалення фондового ринку України пов'язувати з логікою розвитку міжнародних фінансових ринків та їх еволюцією, структурними особливостями національної економіки та іншими об'єктивними процесами, можна сподіватися, що ті чи інші пов’язані заходи будуть, принаймні, зрозумілі інвесторам, міжнародним фінансовим донорам, суспільству. А зрозумілість і передбачуваність (безумовно, з позитивним знаком) – це вже вагома передумова для конкурентоспроможності ринку і країни на глобальному рівні.

Наприклад, ринок Польщі, який наразі викликає добру заздрість і ще не раз згадуватиметься, хоч і з початку розвивався у правильному напрямку, але не одразу став визнаним регіональним фінансовим центром Центральної та Східної Європи.

Які інструменти та фінансові інститути найбільш значущі для національного ринку капіталу?

За останні століття світовий фондовий ринок винайшов не так вже й багато принципових базових різновидів залучення капіталу, альтернативних банківському кредитуванню:

- конкурентне запозичення шляхом випуску емітентом облігацій або інших боргових інструментів;

- допуск до участі в капіталі (власності) емітента.

Питання про те, який інструментарій внутрішнього залучення капіталу (пайовий або борговий) на сучасному етапі привабливіший для українських емітентів, є принциповим.

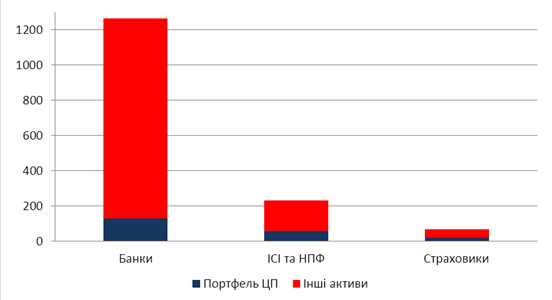

На відміну від наших опонентів, які бачать перспективи розвитку ринку виключно в сфері стимулювання локального ринку акцій (в силу очевидних комерційних інтересів), піддаючи надвеликому ризику національну недержавну пенсійну систему (лише недавно створену та зовсім невеличку), ми пропонуємо розглядати український фінансовий ринок значно ширше. Практично всі дослідники сходяться на думці, що український фінансовий ринок відноситься, в кращому випадку, до гібридних – тобто є проміжним між англосаксонською, "ринковою" моделлю (в економіці домінує фінансування через ринок акцій, основні інвестори - фонди, населення, страхові компанії) та континентальною моделлю (домінує борговий ринок, основні інвестори - банки). Та й чи могло бути інакше, якщо свою незалежність населення України зустріло на порядки біднішим, ніж населення розвинених країн, незалежно від домінуючої моделі економіки? Зрозуміло, спочатку були банки, а вже потім інші види інституційних інвесторів. Тому початкова фаза розвитку української економіки у формі, близькій до континентальної (відповідної економікам Німеччини і Франції в минулому столітті), практично не мала альтернативи.

Зараз вже можна говорити про початок конкуренції (але лише початок!) між різними видами фінансових інститутів, про зростання значущості ІСІ, НПФ та страховиків (але превалювання ролі банків залишається об’єктивним фактом, про що йтиметься у наступних оглядах). Певною мірою, домінування банків можна пояснити не тільки тим, що вони виникли в Україні раніше інших фінансових інститутів, але й тим, що від самого початку функціонування національної банківської системи існує пільга при оподаткуванні відсотків за банківськими депозитами, що робить альтернативні інструменти інвестування (наприклад, начебто дуже схожі облігаційні позики тих самих банків) менш привабливими. Тому існуючі пропозиції щодо оподаткування депозитів варто розглядати разом з питанням "симетричності" фіскального навантаження на фінансовому ринку.

Рис. 1. Цінні папери в активах фінансових інститутів у 2013 році, млрд грн

Тим не менше, чи можна відмовлятися від найважливішої ролі в національній економіці вже достатньо розвинутої банківської системи, ролі ринку облігаційних інструментів (державного, муніципального, корпоративного боргу)? Чи можна абстрагуватися від досвіду розвитку цього сегмента ринку? Чи можна не приділяти йому ніякої уваги при аналізі напрямків розвитку фінансового ринку в цілому?

Багато "творінь" апологетів ринку акцій (численних лапідарних концепцій, що багаторазово переписуються та лише дещо актуалізуються час від часу), напевне, виходять із припущення, що облігації – це взагалі не тема. Якийсь нудний бюджетний процес, інструментарій монетарної політики – нехай цим займаються менш креативні люди. А зараз, як можна зробити висновок з їх пропозицій, було б непогано "роздерибанити" тільки-но створену клірингову та депозитарну системи, відмовитися від оподаткування та будь-якого обліку операцій з клієнтами, погратися без індивідуальної ліцензії валютою з використанням іноземних цінних паперів. Це – цікаво. Навряд чи тільки це сильно допоможе інвесторам, емітентам і державі.

Зважаючи на реалії існуючого ринку капіталу, більш об’єктивною бачиться позиція, що ще тривалий час борговий сегмент ринку буде найбільш значущим. Саме це має враховувати Програма розвитку фондового ринку в ході аналізу шляхів стимулювання існуючих та впровадження перспективних фінансових інструментів, про що йтиметься у відповідному огляді.

Тренди останніх років у світлі одвічних проблем

Формат імплементації європейського досвіду: радикальність чи поміркованість?

Втім, повернемося до підвищення привабливості української юрисдикції.

Тепер в України остаточно з’явився однозначний орієнтир – ЄС, а відповідно і правові орієнтири – Директиви ЄС. Саме з врахуванням європейських стандартів та законодавства ми маємо розбудовувати фондовий ринок, національну економіку та країну загалом. Власне кажучи, вже тривалий час у складі Міністерства юстиції функціонує спеціальний департамент, завданням якого є контроль відповідності українських законодавчих та нормативно-правових актів існуючим європейським нормам. Втім, ця діяльність була фрагментарною.

В поточних умовах має йтися про фактично буквальну відповідність.

При цьому слід зважати на те, що повна імплементація європейських норм, зокрема, на фондовому ринку, не тільки вимагає певного часу, але й буде пов’язана з очевидними складнощами для учасників ринку. Зрозуміло, що ці складнощі вирішувані, зрозуміло, що іншого шляху в України немає. Але ж слід попередньо розуміти масштаб та сутність проблем.

Спробуймо об’єктивно оцінити тенденції, які впливали на український фондовий ринок протягом останніх років. Йдеться про невідповідність певного звуження ринку, з одного боку, та постійного підвищення регуляторного навантаження, з іншого боку.

На перший погляд, складно говорити про

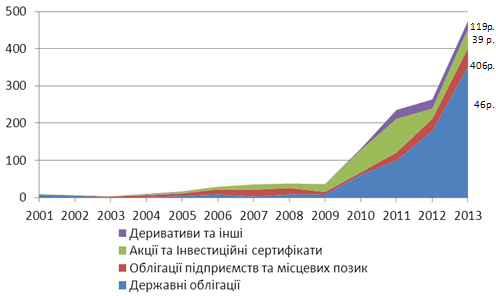

звуження ринку на фоні зростання його біржового сегменту на 80% тільки за останній рік, порівняно з 2008-2009 рр. – в 13 разів, а з 2001 року – в 51 раз (найбільше в сегменті облігацій підприємств та місцевих позик – у 406 разів, див.

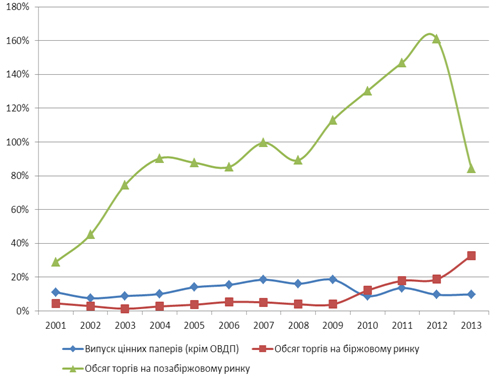

рис. 1). Натомість зменшується значущість недостатньо прозорого та регульованого позабіржового ринку, обсяги якого у 2009-2012 рр. перевищували ВВП (див.

рис. 2).

Рис. 1. Обсяги торгів на організованому фондовому ринку України у 2001-2013 рр., млрд. грн

Рис. 2. Співвідношення показників розвитку фондовому ринку у 2001-2013 рр. до ВВП України, %

Однак однозначно скорочується кількість професійних учасників, емітентів акцій (фактично спостерігається закономірна активізація роботи регулятора щодо виведення з ринку емітентів, які все ще не виконали законодавчі вимоги). Спостерігається розчарування в ефективності ІСІ. Наважимось сказати, що аж ніяк не справдилися надії на позитивний тиск на ринок з боку страховиків (не так давно бізнес з управління активами страховиків вважався перспективним, а по факту ринок отримав досить дивну структуру таких портфелів). Не кращим чином вплинули на ринок корпоративні дефолти, кількість яких зросла в період активної фази кризи. Не стала драйвером ліквідності й іпотека – ринок, напевне, не все, що можна, зробив для популяризації іпотечних цінних паперів, але й держава могла бути більш активною у підтриманні будівництва – мабуть, найбільш національної галузі економіки.

Не все було так погано – дуже активно розвивався сегмент державних цінних паперів (рис. 1). Зростала ліквідність та диверсифікація видів ОВДП, централізувалася депозитарна та клірингова системи, а відповідно були створені передумови для спрощення доступу населення до торгів інструментів державного боргу. Йдеться не тільки про ОВДП, але й про випуск казначейських зобов’язань, що може надати ринку цікавий та перспективний фінансовий інструмент (особливо на тлі змін підходів до оподаткування населення). Вони були випущені у документарній формі, що досить традиційно, але ж світ навкруги змінюється, домінують електронні форми комунікацій та трансакцій, тож, можливо, в перспективі при випуску казначейських зобов’язань можна поміркувати і про можливість врахування сталої тенденції до переходу до винятково бездокументарної форми існування переважної більшості цінних паперів.

З іншого боку, важко не помітити значне підвищення регуляторного навантаження. Прикладів безліч. Це постійне підвищення ліцензійних вимог, зростання регулярності та докладності звітності та внутрішнього обліку, стислі терміни впровадження МСФО, вимоги до бухгалтерів профучасників, пруденційні нормативи, впровадження внутрішніх аудиторів та корпоративних секретарів, регулювання зовнішніх аудиторів, туманні перспективи фонду гарантування інвестицій тощо. Зрозумілі операційні та фінансові проблеми були пов’язані і з інфраструктурною та іншими реформами, про що йтиметься нижче.

Але ж, як би там не було, за виключенням наслідків відверто бюрократичного свербежу, який, на жаль, невиліковний, більшість зазначених вимог в Європі існує. Більше того, вони цілком виправдані, оскільки передусім мають бути захищені інтереси інвесторів. І для більш розвинутих, ніж український, ринків регуляторне навантаження пропорційне обсягам таких ринків та нормі прибутку його учасників.

Таким чином, перед нами вкотре постає очевидна проблема: якщо ринок замалий, ризикований та недостатньо рентабельний, то показник порогу входу на ринок та вартість підтримання необхідних нормативів стають непропорційно високими, ці витрати не виправдовуються потенційними доходами від ведення професійної діяльності. Міцне регуляторне навантаження на емітентів та фінансових посередників не окупається та не надто допомагає інвесторам. Неможливо заперечувати користь регулювання, але воно не має випереджати об’єктивний розвиток ринку.

Що ж робити?

Перед очима постає досвід Польщі. Наші сусіди одразу – швидко, послідовно, болісно, комплексно, у всіх аспектах (інструменти, фінансові інститути, інфраструктура) – імплементували європейські норми на фондовому ринку. Реформи стосувалися не тільки фондового ринку, а всієї економіки, всього суспільства, всіх сфер життя. Але ж тепер ми спостерігаємо довіру міжнародних інвесторів до польської юрисдикції.

Підкреслимо: ці, можливо, на певних етапах непопулярні кроки були зроблені одразу, фондовий ринок практично від початку розвивався у потрібному напрямку. І сьогодні ми бачимо результат.

Ми такої можливості не мали. А якщо й мали, то точно не скористалися. Український фондовий ринок розвивався в ході численних, часто не надто результативних, дискусій (найделікатніше визначення, яке можна знайти), думок експертів (внутрішніх та зовнішніх – з різних країн), конкуренції бірж та депозитаріїв, змін зовнішньополітичних векторів тощо. У відносинах з ринком позиція держави теж змінювалася: учасникам ринку то у всьому йшли назустріч, то "нахиляли", то взагалі про ринок забували. Відповідність Євродирективам у регуляторній політиці декларувалася, але фактично цей підхід застосовувався вибірково, фрагментарно, час від часу. В останній Програмі розвитку фондового ринку акцент на цьому також не робився.

Чи можемо ми використати досвід Польщі? Наразі в України є два шляхи. Перший: жорстко, болісно, але швидко починаємо розвиток фондового ринку так само, як в Польщі, - "з нуля", безжалісно відмовляємося від всіх існуючих напрацювань. Другий: рухаємося в бік євростандартів поступово, з врахуванням поточних досягнень та національних особливостей.

Це принципове питання, яке всім нам необхідно вирішити.

Слід враховувати, що український фондовий ринок все ж можна вважати таким, що склався. Це бізнес для багатьох людей. Певні зрушення тим більш значущі, що, на відміну навіть від Польщі, ми починали точно "з нуля", оскільки час відсутності фондового ринку у СРСР був значно більшим, ніж у тимчасово соціалістичних країнах Європи.

Тож задаймося питанням: чи здатні ми так радикально змінити весь фондовий ринок України? Чи потрібно це? Бо йдеться ж не тільки про євродирективи. Йдеться про підходи, про копіювання досвіду не сьогоднішнього, а тодішнього польського ринку.

Тож ж будемо послідовними.

Закриємо всі біржі та створимо одну – державну, якщо немає іншого шляху консолідувати ринок.

Вимагатимемо, аби усі КУА привели свою діяльність у відповідність до європейських вимог, що може законсервувати поточну ситуацію структурних диспропорцій на ринку ІСІ, оскільки і наразі діяльність домінуючих на зрілих ринках публічних, диверсифікованих фондів в Україні фактично дестимульована – на відміну від венчурних фондів. Якщо пам’ятати вимоги до ІСІ, що створені відповідно до стандартів ЄС (Undertakings for Collective Investment in Transferable Securities, UCITS), то, напевне, достатньо надійних, з точки зору європейських підходів, фінансових інструментів в Україні виявиться дуже небагато. Це стане черговим фактором скорочення активності публічних, регульованих ІСІ та обмеження можливостей інвестування для населення.

Можливо, це здається не надто критичним, оскільки роль фондового ринку в національній економіці менш значуща, ніж в розвинутих країнах. Але ж порівняймо кількість банків в Польщі (а це ж не зріла економіка, а країна, що розвивається) та Україні. Напевне, ми зіткнемося із зникненням переважної більшості українських банків, які не в змозі виконати європейські нормативи. Цілком можливо, що в майбутньому це знизить ризики, сприятиме підвищенню надійності банківської системи. Але ж чи на користь такі радикальні зміни будуть для української економіки, для вкладників сьогодні? Чи здатні ми пережити їх? Особливо якщо пам’ятати, що проблеми лише в трьох проблемних банках можуть спустошити весь Фонд гарантування вкладів фізичних осіб, який наповнювався всіма банками роками та розглядався як значне навантаження на банківську систему.

Крім того, реформування та оперативне приведення ринку у відповідність до європейських стандартів мають бути пов’язані із судовою реформою та іншими заходами щодо підвищення позитивного сприйняття української юрисдикції. Без цих заходів ми можемо виплеснути з водою існуючий конструктив, численних фахівців.

Досвід попередніх реформ: як гартувався ринок?

Поточна, обговорювана редакція економічної частини Угоди про асоціацію України з ЄС передбачає повне впровадження положень численних Євродиректив в сфері цінних паперів протягом 4 років з моменту набрання Угодою чинності. Це не так багато, як здається.

В цьому контексті варто звернути увагу на наслідки вже проведених на фондовому ринку реформ.

Закон України "Про акціонерні товариства", що обговорювався 15 років, започаткував корпоративну реформу та був покликаний врегулювати діяльність акціонерних товариств, зробити її більш відповідною до європейської практики, впровадити дієві механізми захисту інвесторів, спростити доступ акціонерних товариств до ринку капіталу. Вбачалося, що ця процедура пройде достатньо безболісно.

Але ж так не сталося. Було складно, незручно та недешево. Як приклад, після технічної зміни назви внаслідок перетворення з ВАТ на ПАТ компанії іноді місяцями приводили у відповідність різнорідні дозвільні документи. І зараз, через понад 5 років після прийняття Закону "Про акціонерні товариства", реформа не закінчена: багато т.зв. "сплячих" емітентів все ще не призвели свою діяльність у відповідність до вимог законодавства. НКЦПФР останнім часом значно активізувала свою діяльність у виправленні ситуації: лише протягом 2013 року було зупинено обіг близько 6 тисяч випусків акцій (і це вже було останнім можливим заходом впливу). Тим не менше, наразі лише 8 тисяч компаній з 25 тисяч зареєстрованих в Україні повністю привели свою діяльність у відповідність до вимог Закону. Втім, найважливішою проблемою залишається те, що за наслідком реформи емітенти акцій, які витратили багато часу, зусиль та коштів на забезпечення відповідності загальноприйнятим корпоративним стандартам, так і не отримали можливості активно залучати капітал на національному фондовому ринку.

Наслідки податкової реформи, в т.ч. впровадження спеціального акцизного податку з відчуження цінних паперів, заслуговують більш активного обговорення. Позитивним фактором став черговий етап уніфікації процедури визначення біржового курсу. Втім, принциповим є питання форми цього податку. Зрозуміло, що віднесення цього фактично податку на фінансові трансакції до категорії акцизних не було виправдано ані етимологічно, ані методологічно, ані термінологічно. Це пояснювалося, скоріше, політичними ситуативними чинниками, оскільки автори цієї новації розуміли законодавчо встановлені часові обмеження на введення нових податків та справедливо прогнозували негативні наслідки для рейтингів України (зокрема, Doing Business). Можливо, це й не було б так критично, але разом з умовною класифікацією особливого податку як акцизного, на нього були поширені і загальні ідеологічні та методологічні підходи, притаманні саме акцизному податку, а через це і завищені фіскальні очікування, що вираховувались на кшталт акцизу на тютюн або алкоголь. А коли приголомшливі суми очікуваних надходжень не було отримано, виникли і відповідні висновки щодо неефективності податку. Хоча насправді податок мав на меті протидію неконтрольованому та масштабному обігу сумнівних фінансових інструментів та стимулювання публічного обігу на фондових біржах більш якісних інструментів. І в цьому напрямку дійсно були отримані досить позитивні наслідки. Чи не вперше за всю історію фондового ринку України спостерігалося скорочення обсягів торгів поза біржами (на 46% порівняно з 2012 роком - з 2,27 до 1,22 млрд грн.). В результаті частка біржового ринку зросла за рік з 10% до 28%. Хоча принципово структура торгів саме на біржовому ринку внаслідок впровадження податків не зазнала значних структурних змін, але обсяги біржових торгів акціями та облігаціями підприємств зросли досить суттєво. При цьому майже дворазове зростання біржової ліквідності в сегменті державних облігацій, які не були об’єктом оподаткування, напевне, пов'язане із зовсім іншими причинами – зокрема, нормативними та технологічними новаціями депозитарію НБУ та фондових бірж.

Так чи інакше, наразі питання щодо доцільності існування особливого акцизного податку на цінні папери саме в такому вигляді не стоїть: його однозначно треба відміняти. Інша річ, чи потрібен в Україні податок на фінансові транзакції? Це треба ретельно обговорювати – тим більше, що навіть на більш зрілих ринках доцільність введення такого податку дуже активно дискутувалася і продовжує дискутуватися. (Втім, це окрема тема, якій буде присвячено відповідний огляд).

Була дуже корисною, але й все ж залишила багато питань і депозитарна реформа. Поряд із вже зазначеними несумлінними емітентами варто звернути увагу на міноритаріїв, які іноді з об’єктивних причин не можуть продати належні ним ще з часів приватизації акції. До останнього часу послуги з обліку акцій реєстраторами сплачували емітенти, тепер акції обліковуються винятково депозитарними установами, послуги яких мають оплачувати інвестори. Звісно, це міжнародна практика, швидкість перереєстрації прав власності у депозитарній системі – це зручно для кваліфікованих інвесторів, але ж обтяжливо для більшості індивідуальних, які володіють менш дорогими та недостатньо ліквідними цінними паперами. Певна річ, власність – це не тільки права, але й відповідальність, втім, навряд чи варто цю проблему замовчувати.

Всі ці особливості слід розглядати як даність. Тож ми стоїмо перед вибором формату розвитку національного фондового ринку.

Гарна новина, що зрозумілим є шлях та напрямок цього розвитку. Це вже немало.

Саме тому ми пропонуємо обговорювати саме середньострокові перспективи, оскільки з короткостроковими все значно менш очевидно. Хоча деякі наші колеги так не вважають та надають безкоштовні поради державі, вже звично ставлячи тій самій державі «у заслугу плачевний стан ринку цінних паперів». Вони вважають, що все просто, і одразу після кількох короткострокових косметичних реформ український фондовий ринок чи не наздожене американський. Ми наполягаємо на більш реалістичних підходах.

Базові принципи підготовки та обговорення Програми розвитку фондового ринку

Що ж потрібно і хто для цього потрібен:

- тверезий погляд на сьогодення;

- ідеї про те, що і як зробити, а також про пріоритети;

- залучення до обговорення фахівців (якомога вищого рівня) органів державної влади (НКЦПФР, Національного банку України, Міністерства фінансів, Державної податкової служби, Мінекономрозвитку, Нацкомфінпослуг) та широкого кола фондовиків, правників, журналістів;

- максимальне, але вдумливе використання міжнародних рекомендацій;

- зрозуміти, що Програма пишеться не для купки фахівців фондового ринку (більшість яких до цього часу не так вже й багато для цього ринку зробили) та чиновників (але ж як без них, бо регулювання є ключовим аспектом розвитку ринку), а для УКРАЇНИ.

І ще одна принципова річ. Якщо узгодимо та приймемо Програму, то повинно її дотримуватися і виконати, а не починати улюблене заняття деяких фахівців – вже через 3 місяці писати нову, іншу, "ще кращу" програму та "перепрягати на переправі". Авторитет Програми має стати надвеликим, а виконання – пріоритетним, контрольованим завданням.